Conjuntura em 2025

Com a divulgação dos dados de 2024 e já avançando para terminar o primeiro bimestre de 2025, vale a pena lançarmos um olhar sobre a conjuntura econômica atual.

Em evento realizado na FIESP, houve queixa dos empresários sobre as indicações prévias nas Atas do COPOM sobre futuros aumentos da taxa Selic, o que já causaria uma antecipação do estresse no setor do varejo, que já vem sofrendo com os impactos da elevação dos juros. Além disso, também foi perceptível a sinalização de que a atividade econômica, de modo geral, já aponta para uma redução, o que tenderá levar a inflação para o centro da meta.

Não é sem causa que o Datafolha apontou forte queda de popularidade do Presidente da República. Segundo o Instituto, aprovação do presidente desabou em dois meses de 35% para 24%, 11 pontos percentuais, chegando a um patamar inédito para o petista em suas três passagens pelo Palácio do Planalto. A reprovação também é recorde, passando de 34% a 41%.

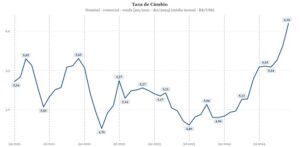

Um dos indicadores que tem saltado das mesas de operações do mercado financeiro para permear o noticiário e até mesmo as discussões familiares, é justamente a taxa de câmbio. Mas o que ocorreu de mais grave no segundo semestre de 2024 e que ainda está refletido no “termômetro” da taxa de câmbio R$/US$?

No segundo semestre de 2024, já estava assegurado o nome do novo presidente do Banco Central Gabriel Galípolo, que já vinha exercendo a função de Diretor de Política Monetária e, portanto, já participava ativamente do COPOM, sendo um dos votos entre os 9 membros do Comitê. Não obstante, até hoje o ex-presidente do Banco Central, Roberto Campos Neto, continua na função de bode expiatório.

Convivemos com as declarações do Presidente da República sobre a pouca relevância do equilíbrio fiscal, para desespero do Ministro da Fazenda, sempre subserviente. As declarações feitas geralmente estão culpando o dólar, propriamente dito, em lugar de analisar as circunstâncias; a partir disto, a opção do mercado “malvado” é buscar alternativa em aumentar a carteira em dólar no lugar de títulos públicos brasileiros.

Não ocorreu ao Presidente da República considerar outros fatores, tais como a atratividade da moeda americana, em parte decorrente da taxa de juros determinada pela autoridade americana (Fed – Federal Reserve), que por mais por mais de 2 anos ficou em 5,5% ao ano, tendo iniciado um movimento de baixa somente a partir de setembro/2024, para os atuais 4,5%. Também a condição do envio de dólar para as matrizes das companhias no exterior, são fatores que justificam a desvalorização da moeda brasileira.

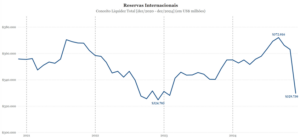

A tentativa do Banco Central de conter a súbita escalada do dólar diante do descrédito da política econômica governamental custou U$42 bi em reservas internacionais, que caíram de US$ 372 bilhões em set/2024 para US$ 330 bilhões em dez/2024.

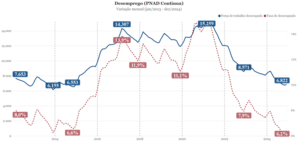

Com relação ao desemprego, o ano de 2024 fechou com a menor taxa de desemprego percentual (6,2%) desde 2012. Para o observador leigo, com certa razão, é uma boa notícia, que não é confirmada porque a origem é a expansão fiscal exagerada do governo, tal como um remédio em excesso pelo efeito colateral perverso.

O ideal é conseguir se obter a menor taxa de desemprego com o equilíbrio fiscal e a sustentabilidade da dívida pública, não ameaçando o futuro com perda de poder de compra da população, principalmente os menos favorecidos, classes em que a alta dos preços da cesta básica e outros itens essenciais têm impacto significativamente maior.

No início de 2025, já passamos pela “crise do Pix”, que fez a popularidade do governo cair ainda mais. Embora as portarias do governo não fossem explícitas sobre a tributação das movimentações nessa modalidade, a população percebeu a intenção de aumento da fiscalização em prol da elevação das receitas fiscais; isso em desespero para o governo tentar sanear as contas públicas. Vale lembrar que em 2024 o governo havia anunciado que buscaria ampliar a faixa de isenção do imposto de renda para quem tem rendimentos mensais de até R$ 5 mil, reforçando a contradição da comunicação governamental.

Em relação a inflação, desde abril de 2024 o índice vem subindo continuamente saindo de 3,7% para 4,8% em dezembro, estourando o teto limite estabelecido pelo Banco Central, obrigando o atual presidente a encaminhar uma carta de esclarecimentos justificando o insucesso ao presidente do Conselho Monetário Nacional, sendo este o Ministro da Fazenda: nenhum problema já que Galípolo era Secretário Executivo sobre as ordens de Haddad.

A principal ferramenta de política econômica à disposição do Banco Central para o controle inflacionário é o manejo da taxa básica de juros, a Selic. Para além disso, o governo precisa lançar mão de outros instrumentos, como a política fiscal, a partir da redução real e significativa das despesas públicas, esforço que, como sabemos, deve envolver não somente o executivo federal, mas também estaduais e municipais, além dos poderes legislativo e judiciário. É muito difícil crer em tal esforço conjunto e organizado, quando o que se vê são as discussões para que as famigeradas emendas parlamentares e orçamento secreto avancem com a chancela institucional da República.