Trabalhando para 2026

Em seu artigo de 13 de novembro no Globo, a economista Zeina Latif faz uma síntese da estratégia de expansionismo fiscal do governo — gasta-se mais agora, colhem-se os frutos eleitorais e, depois da eleição, lida-se com as consequências dos excessos cometidos, alertando para os grandes riscos desta estratégia.

Ela destaca que o presidente inverteu a lógica usual de iniciar mandato de forma conservadora e gastar munição ao final, visando à competitividade eleitoral, pois ele começou seu governo inflando os gastos.

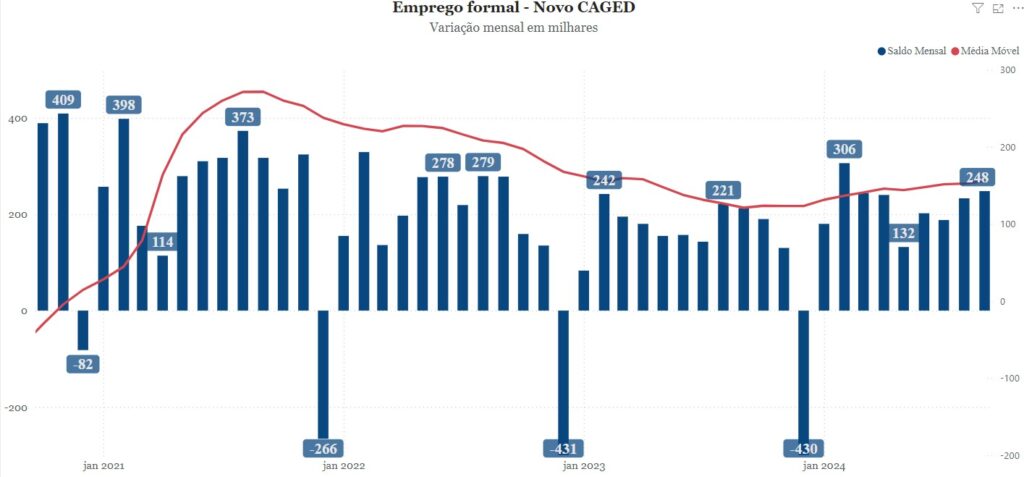

As estatísticas do nível de emprego, tanto pelas estimativas do IBGE, que incluem a informalidade, quanto dos registros do CAGED, somente do emprego formal com carteira assinada, mostram isso claramente

e elementarmente o reflexo na inflação medida pelo IPCA já mostra seu reaquecimento, assim como a expectativa inflacionária mensurada pelo Boletim Focus:

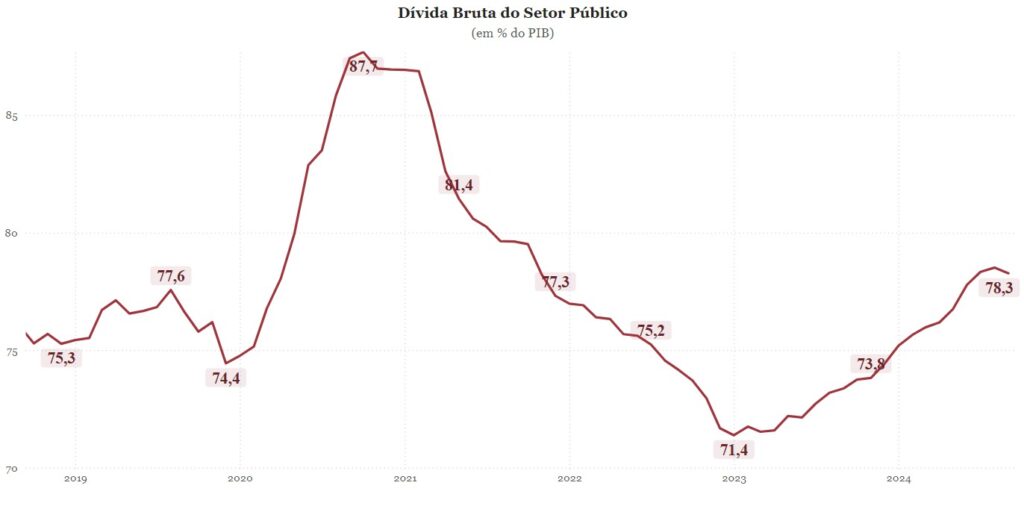

Não é necessário se esforçar no pensamento dedutivo para mostrar que o déficit nas contas do governo eleva a dívida no conceito de percentual do PIB:

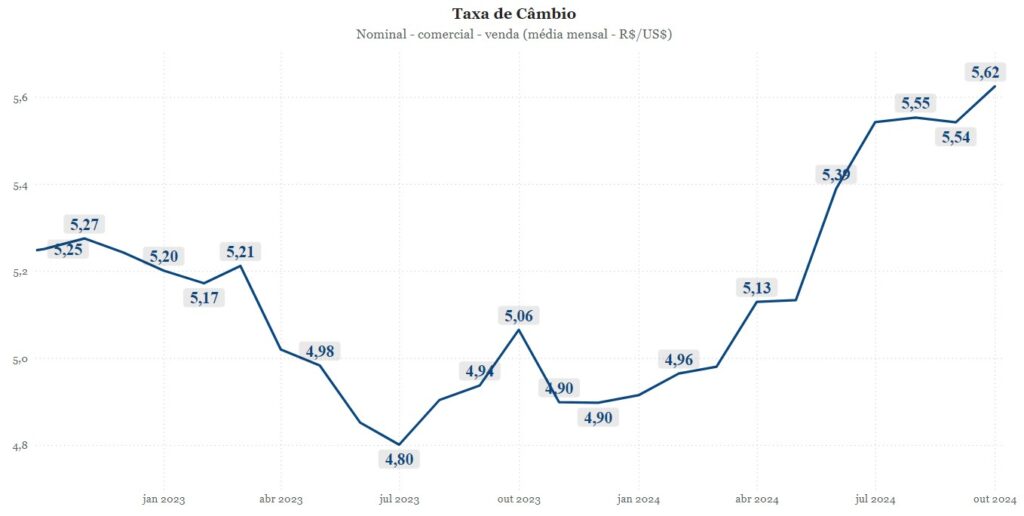

E como sequência, a taxa de câmbio dispara pela desconfiança da sustentabilidade da dívida pública:

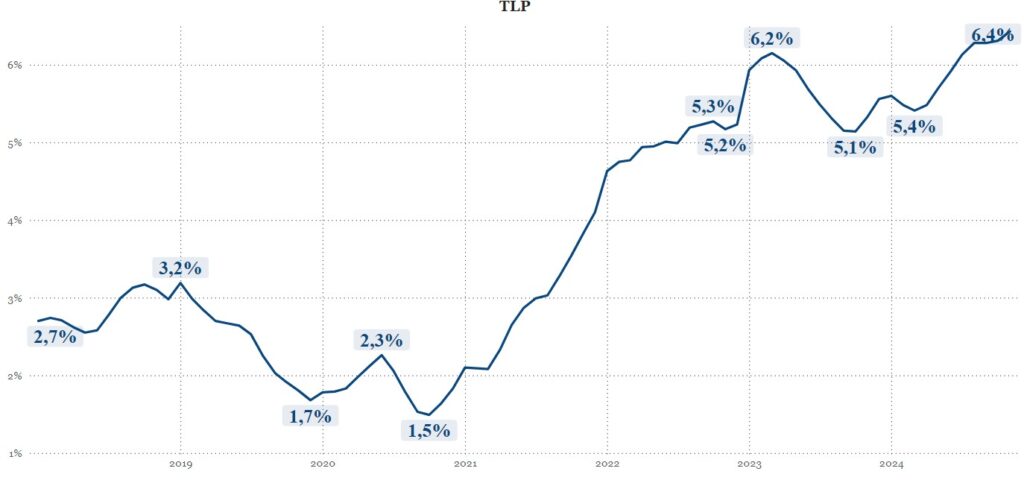

E o governo paga mais para carregar sua dívida, segundo a evolução da TLP, que segue a taxa de longo prazo do Tesouro Direto:

Uma divulgação recente no site do Conselho de Estabilidade Financeira (Financial Stability Board) destacou o peso dos juros no orçamento público de diversos países em relação ao PIB. O Brasil lidera a lista, com 5,96% do PIB destinados ao pagamento de encargos da dívida, mesmo apresentando uma relação dívida/PIB de quase 80%.

Por outro lado, países como Itália (137,2% do PIB), EUA (122,1% do PIB) e Japão (252,3% do PIB) apresentam dívidas proporcionalmente maiores, mas com encargos significativamente menores, correspondendo a 3,61%, 3,01% e 0,12% do PIB, respectivamente. Esses números enfraquecem o argumento de que o exemplo desses países poderia justificar um aumento indefinido da dívida brasileira. Nesses casos, o impacto dos juros sobre o orçamento público é menor, o que permite maior flexibilidade para investimentos em áreas como saúde, educação e segurança pública. Já no Brasil, o peso elevado dos encargos limita significativamente essa capacidade. Mas grande parte da população está atenta, o que se expressa na queda da popularidade do presidente do início do ano até novembro, conforme a pesquisa do instituto MDA e da Confederação Nacional do Transporte (CNT).

Em consonância, a ata da reunião do COPOM reforçou a visão de que o esmorecimento no esforço de reformas estruturais e disciplina fiscal, o aumento de crédito direcionado e as incertezas sobre a estabilização da dívida pública têm o potencial de elevar a taxa de juros neutra da economia.

Neste momento o Ministro da Fazenda está para anunciar pacotes de cortes de gastos, com previsão de redução de R$ 25 bilhões em 2025 e R$ 40 bilhões em 2026 já que o arcabouço fiscal não surtiu efeito. O anúncio depende da aprovação final do presidente, ao mesmo tempo em que a medida tem gerado pressões contra os cortes propostos.

A experiência dos EUA oferece um exemplo relevante: Kamala Harris não teve sucesso na corrida presidencial porque entrou tarde demais, em parte porque Joe Biden demorou a sair da disputa, movido por orgulho pessoal. Isso dificultou a identificação de um candidato amplamente reconhecido pelos eleitores. O presidente brasileiro poderia refletir sobre essa situação e priorizar reformas administrativas e fiscais estruturais, em vez de se limitar a medidas paliativas, como cortes de gastos e contingenciamentos, evitando focar apenas no impacto eleitoral de 2026.